В 2020 году страховщики продолжают использовать коэффициент бонус-малус (КБМ) при расчете стоимости полиса ОСАГО. При этом с 1 апреля 2020 года были дополнены правила расчета КБМ для страховых тарифов. А именно, введена новая таблица КБМ (посмотреть ее можно ниже). Рассмотрим новые правила применения коэффициента с учетом нового законодательства.

Каждый владелец транспортного средства обязан застраховать его. Стоимость полиса обязательного страхования регулируется государством и зависит от ряда факторов. На цену полиса среди прочих влияет коэффициент возраста и стажа водителей (КВС), а также качество его управления автомобилем или коэффициент бонус-малус (КБМ).

Как рассчитать КВС ОСАГО?

На что влияет коэффициент возраста стажа?

Максимальная скидка от КВС и КБМ

Порядок расчета КБМ изменился в 2022 году — водителям присвоили классы. Такая система уже использовалась раньше — до 2019 года. Теперь схема та же, но дополнительно изменили значения коэффициента.

С 1 апреля 2022 года водители для расчета КБМ ранжируются на 15 классов: от М до 13. Класс М — самый низкий, его присваивают наиболее неаккуратным водителям. 13-й — самый высокий, его получают те, кто долго ездит без аварий. Каждому классу соответствует значение КБМ.

Если водитель ездит аккуратно, каждый год класс вождения повышается, а КБМ снижается.

Пример. Алексей за рулем уже четвертый год. До изменений его КБМ был равен 0,9. Если бы применялись старые правила, на следующий год его КБМ стал бы 0,85, но по новым правилам КБМ снизился до 0,83. То есть ОСАГО обойдется Алексею дешевле.

После 1 апреля 2022 года для неаккуратных водителей полисы подорожали. До изменений нарушители, которые становились виновниками трех и более ДТП за год, получали коэффициент 2,45, а по новым правилам — 3,92.

Пример. Сергей — водитель легковушки. Он получил права год назад и уже успел спровоцировать четыре ДТП. Его КБМ вырос с 1,17 до 3,92. Полис будет стоить почти в четыре раза дороже.

Для того, чтобы страховые компании могли больше снижать тарифы для хороших водителей и повышать стоимость полиса для автомобилистов с повышенным уровнем рисков, Банк России расширил границы тарифного коридора по ОСАГО. Указание Банка России зарегистрировано Минюстом за номером №66609 от 28.12.2021 года. Документ вступил в силу с 9 января 2022 года, за исключением положений о КБМ, которые начнут действовать с 1 апреля 2022 года.

Коэффициент безаварийной езды (КБМ)

Коэффициент возраста/стажа (КВС)

Территориальный коэффициент (КТ)

Коэффициент мощности (КМ)

Коэффициент ограничения кол-ва водителей (КО)

Коэффициент сезонности (КС)

Коэффициент длительности страховки для зарубежных граждан (КП)

Расчет ОСАГО с учетом всех коэффициентов

Стоимость обязательного автострахования, как и прежде, определяется на основании сложных формул. Итоговая цена полиса ОСАГО зависит от разных коэффициентов. Знание основных принципов расчета позволит подобрать оптимальный вариант страхования и даже сэкономить при оформлении страховки. Поэтому имеет смысл подробнее рассмотреть, от чего зависит стоимость ОСАГО и какие именно коэффициенты будут использоваться для расчета с 2022 года.

Что такое КБМ

Коэффициент бонус-малус – это показатель, который зависит от страховой истории водителя. Чем ниже КБМ, тем дешевле страховка и наоборот.

На стоимость ОСАГО влияют и другие факторы. Сравнить цены и купить полис по самой выгодной цене можно на сайте «Автокод ОСАГО». Он показывает предложения от ведущих страховых компаний и позволяет сэкономить на оформлении полиса до 3 500 рублей.

Оплата происходит в базе страховщика – никаких комиссий за оформление ОСАГО сервис не берет. Сразу же после покупки полис добавляется в базы РСА и ГИБДД.

При подсчете коэффициента учитывается количество страховых случаев, произошедших за 12 месяцев предыдущего к расчетному периоду года. До 1 апреля 2022 года значение коэффициента колебалось в диапазоне от 0,5 до 2,45.

Если в течение года ДТП не случалось, класс повышался на одну градацию, а КБМ при этом уменьшался на 0,05, гарантируя водителю скидку 5%. Начинающим водителям присваивался коэффициент 1.

С 1 апреля 2022 года значения коэффициентов бонус-малус изменились. Минимальный показатель стал равняться 0,46, максимальный – 3,92.

Изменилась и сама таблица КБМ ОСАГО. В нее вернулись классы водителей, которые убрали после 1 апреля 2019 года. Каждому классу соответствует определенный коэффициент бонус-малус. Водителям, впервые получающим полис ОСАГО, присваивается класс 3 и КБМ 1,17. В дальнейшем показатель рассчитывается по таблице КБМ от РСА

КБМ (коэффициент бонус-малус)

Коэффициент бонус-малус (или коэффициент безаварийности вождения) – показатель, учитываемый при расчете стоимости полиса ОСАГО. Чем он ниже, тем меньше будет сумма страховой премии, уплачиваемой страхователем. Конкретный размер коэффициента зависит от критериев, устанавливаемых законодательно.

Основной действующий нормативный акт, регулирующий коэффициент бонус-малус – Указание Банка России от 04.12.2018 № 5000-У. Также ЦБ РФ выпустил разъяснения по применению данного Указания в письме от 18.11.2019 № ИН-015-53/85.

В целях расчета стоимости полиса на обязательное страхование КБМ устанавливается для каждого конкретного водителя по состоянию на 1 апреля, а затем применяется до 31 марта следующего года. Коэффициент в указанный период не меняется за исключением случаев, указанных в п. 4 Приложения 4 к Указаниям № 5000-У, а именно, если информационная система АИС ОСАГО, фиксирующая сведения по каждому полису, отражает несоответствие КБМ, исчисленному при оформлении полиса (примечание 2 к письму № ИН-015-53/85).

Коэффициент применяется по всем полисам, оформляемым на водителя, вне зависимости от того, на каких автомобилях он будет ездить. Но если на один автомобиль полисы оформляют несколько водителей, то страховая компания производит сравнение (по данным на каждого водителя) коэффициентов бонус-малус и выбирает самый высокий КБМ между ними. При этом, если в полисе на автомобиль не указано ограничение на количество допущенных к управлению лиц, то КБМ принимается равным 1 (п. 7 приложения 4 к Указанию).

Также КБМ считается равным 1 на момент оформления полиса, если сведений о водителе в системе АИС ОСАГО нет (п. 6 приложения 4 к Указанию).

КБМ на юридическое лицо считается как среднее арифметическое между КБМ, определенным по всем ТС, владельцем которых является данное юрлицо (п. 8 приложения 4 Указания).

Рассмотрим подробно правила определения коэффициента КБМ по действующим нормативам Центробанка.

Таблица базовых ставок

Базовый коэффициент ОСАГО на 2022 год приводится в таблице. Важно отметить, что автостраховщики обычно не раскрывают, какое именно значение они используются для расчета. Клиентам доводится только итоговая цифра стоимости страховки.

Практика показывает, что при определении базовой ставки тарифа обязательного страхования автостраховщики учитывают не только категорию ТС, но и регион оформления полиса. Это объясняется как разными финансовыми возможностями владельцев транспортных средств, так и политикой каждой отдельной страховой компании.

Последняя зависит от желания увеличить долю на рынке определенного субъекта РФ и расширить клиентскую базу.

Коэффициент возраста/стажа (КВС)

Аббревиатура КВС обозначает коэффициент к базовой ставке ОСАГО, учитывающий возраст и стаж вождения автовладельца. Таким образом в расчет вносится поправка на опыт конкретного водителя или нескольких водителей, указанных в договоре обязательного автострахования. Важно обратиться внимание, что для молодых людей, не имеющих стажа, коэффициент становится повышающим. В результате стоимости полиса существенно – практически в два раза – возрастает. Значения КВС, которые необходимо использовать при расчете цены ОСАГО, приводятся в таблице.

Максимальная скидка от КВС и КБМ

Выше мы уже разобрались с тем, что при определенном КВС ОСАГО снижает свою стоимость, потому что КВС может быть понижающим. Кроме него, получить скидку можно и за безаварийную езду – для этого существует КБМ (коэффициент бонус-малус). Значение коэффициента зависит от числа аварий, которые произошли по вине водителя и по которым имели место страховые выплаты пострадавшим.

Чтобы понять суть работы КБМ, вам нужно ознакомиться с двумя таблицами. Первая – это соответствие класса и самого коэффициента:

Как только вы получаете права, вам автоматически устанавливается 3-й класс, то есть ваш коэффициент – 1.17. Дальше действует такая логика: если в период с 1 апреля прошлого года по 31-е марта текущего года вы ни разу не попадали в ДТП с выплатами, 1-го апреля текущего года ваш класс увеличивается на 1 (и, соответственно, снижается коэффициент). Если же вы попадали в ДТП с выплатами за этот период, то ваш класс уменьшается:

Если же вы за отчетный период попали в 4 и больше ДТП, ваш класс понижается до М вне зависимости от того, какой класс у вас был до этого.

Заметим, что и эта таблица – свежая, за 2022 год. КБМ в 2022 году стал более «кусачим» для аварийных водителей – коэффициент за самый низкий класс, «М», в 2022 году увеличили с 2.45 до 3.92. Безаварийным водителям же сделали небольшую скидку – минимальный коэффициент теперь равен 0.46, а не 0.5.

Максимальный класс 13, ему соответствует КБМ = 0,46. Таким образом, максимальная скидка от КБМ может составлять 54% стоимости страховки. Чтобы ее получить необходимо в течение 10 лет демонстрировать безаварийное вождение. По статистике, большинство автолюбителей получают скидку 35%, которая соответствует 10 классу.

Если водитель в течение года становился участником ДТП и виновным выплачивались страховые выплаты, класс понижается на 1-13 позиций. Класс 3 считается нейтральным. Он присваивается всем без исключения водителям, у которых нет истории страхования, например, при первом заключении договора. КБМ в этом случае равняется 1 и на стоимость страховки не влияет. Класс 2, 1, 0 и М ведут к удорожанию полиса на 76%, 125%, 194% и 292% соответственно. Наихудшим считается класс М, за страхование в этом случае придется платить в 3,92 раза дороже.

КБМ привязывается к конкретному физическому лицу, а не к машине. Если в полисе указывается несколько водителей, то класс присуждается каждому из них, а в расчет цены берется коэффициент водителя с наихудшим показателем. При оформлении страховки на неограниченное количество допущенных к вождению лиц цену полиса определяют по владельцу транспортного средства.

Покупка нового автомобиля не приводит к обнулению КБМ. Заработанный класс сохраняется.

А теперь ответим на основной вопрос: какую максимальную скидку можно получить от КБМ и КВС? Минимальный коэффициент КБМ – 0.46, минимальный коэффициент КВС – 0.83. Перемножаем – получаем 0.3818. Это значит, что водитель старше 59 лет со стажем вождения в 15+ лет и отсутствием аварий за последние 10 лет заплатит за страховку почти в 3 раза меньше, чем водитель в возрасте 35-39 лет со стажем 3-4 года и безаварийным стажем в 1 год.

Как рассчитать КБМ онлайн

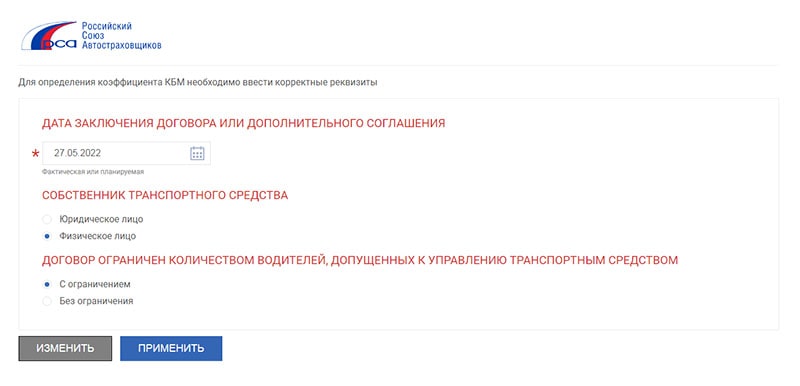

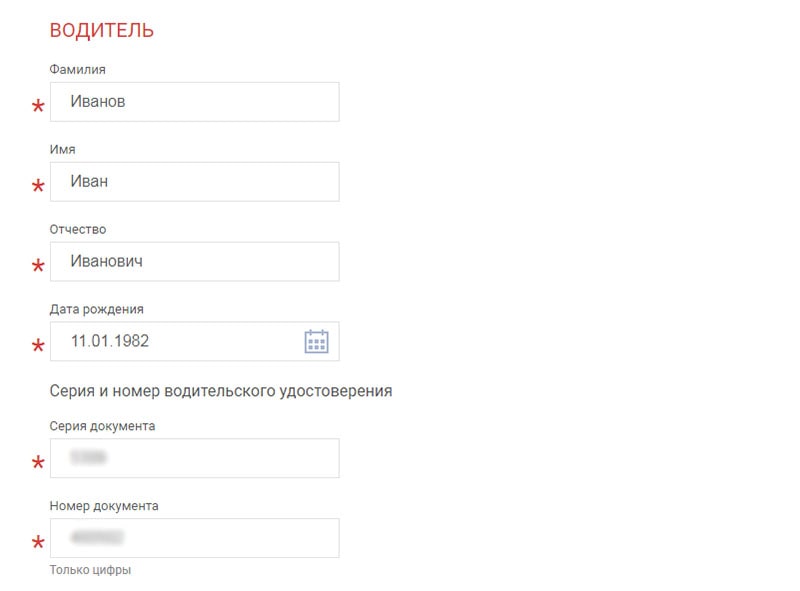

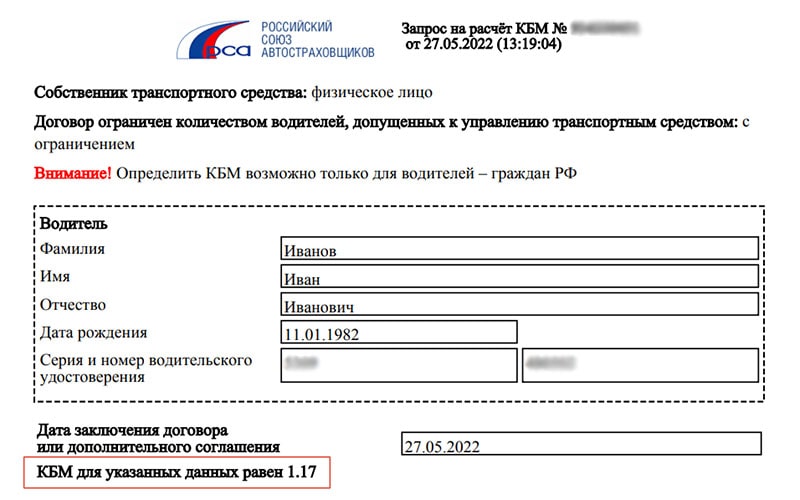

Узнать свой КБМ онлайн можно на . Для этого нужно заполнить специальную форму: указать дату заключения договора или дополнительного соглашения, тип лица, наличие или отсутствие ограничений по количеству водителей, допущенных к управлению.

Затем нужно ввести ФИО и дату рождения, серию и номер в/у и дату начала действия договора или дополнительного соглашения.

Система обработает запрос и покажет текущий КБМ.

Если он окажется выше, чем вам посчитали в страховой, обратитесь за перерасчетом. Если страховщик проигнорирует ваше требование, подавайте жалобу в Центробанк через интернет-приемную. Если ошибка подтвердится, страховая компания пересчитает стоимость ОСАГО и вернет разницу в деньгах.

Расчет ОСАГО с учетом всех коэффициентов

Приведенная выше информация позволит рассчитать цену страховки любого формата, например, с неограниченным количеством водителей, в Москве, для легкового автомобиля и т.д. Для этого достаточно узнать базовый тариф и подставить значения всех необходимых коэффициентов.

Но совсем необязательно заниматься расчетами самостоятельно. Проще и быстрее направить запросы непосредственно автостраховщикам, работающим в регионе. Альтернативный вариант – воспользоваться одним из специализированных онлайн-сервисов, предлагающих возможность подобрать оптимальный вариант обязательной страховки ОСАГО.

Коэффициент сезонности (КС)

Определяется в зависимости от продолжительности оформляемой страховки. Если срок действия полиса 9 месяцев или дольше, КС равняется 1. В остальных случаях в формулу расчета подставляется следующее значение коэффициента:

Коэффициент ограничения кол-ва водителей (КО)

Учитывает формат страховки. Если количество водителей не ограничено, значение КО равняется для физических лиц – 2,32, для юридических лиц 1,97. В противном случае коэффициент устанавливается на уровне 1 и не влияет на стоимость страхового полиса ОСАГО.

Ответы на вопросы

На итоговую цену полиса влияет множество факторов, начиная с базового тарифа, границы которого определяет государство, и заканчивая стажем безаварийной езды или регионом регистрации транспортного средства.

Имеет ли страховая компания право самостоятельно определять цену обязательной автостраховки?

Автостраховщикам предоставлено право определять размер базового тарифа ОСАГО в пределах коридора, установленного регулятором. Поэтому стоимость страховки в разных компаниях несколько варьируется.

Как рассчитать цену ОСАГО самостоятельно?

Для этого необходимо узнать базовый тариф, после чего перемножить его на шесть коэффициентов. Но совсем необязательно заниматься вычислениями самому. Намного проще отправить запросы в работающие в регионе страховые компании, а затем выбрать оптимальный вариант.

Базовая ставка (ТБ)

Основой для расчета цены страховки становится базовая ставка ОСАГО. Она определяется в зависимости от двух факторов. Первый – категория и тип транспортного средства, второй – статус его владельца (гражданин или организация).

До 2015 года ТБ устанавливалась централизованно, что вело к единой для всех участников рынка стоимости полиса для одинаковых автомобилей. Но затем в правила автострахования были внесены изменения, которые позволили устанавливать базовый тариф в рамках определенного коридора. В результате предложения разных страховых компаний стали достаточно заметно различаться.

КБМ Таблица

КБМ (коэффициент «бонус-малус») — это показатель безаварийного вождения, от которого зависит размер скидки или надбавки на полис ОСАГО. Чем больше произошло аварий по вашей вине, тем выше коэффициент. И наоборот. Российский Союз Автостраховщиков (РСА) рассчитывает и ежегодно обновляет КБМ для каждого водителя.

Как рассчитать на следующий период?

Если КБМ водителя — 2,3, то полис для него будет стоить в 2,3 раза дороже. Если 0,7, то на 30% дешевле. При показателе 1 никаких скидок или надбавок не будет.

Отмененные коэффициенты

До сентября 2020 года в расчете цены ОСАГО использовались еще два коэффициента, которые сегодня отменены. Первый – это КПр, который применялся для увеличения стоимости страховки при использовании прицепа. Второй – КН или коэффициент нарушений. Он учитывал количество серьезных проступков при вождении транспортного средства в прошлом.

Территориальный коэффициент (КТ)

Этот показатель разработан для всех субъектов РФ. Более того, для большинства регионов введены отдельные коэффициенты для столицы и некоторых наиболее крупных населенных пунктов. Они учитывают риск интенсивность движения по дорогам, непосредственно влияющий на уровень аварийности.

Коэффициенты территориальности делятся на два типа. К первому относится автомобильный транспорт и мотоциклы (обозначается в таблице буквой «А»), ко второму – спецтехника (обозначается в таблице буквой «Т» – трактора). Ниже приводятся значения КТ для административных центров и остальных городов всех субъектов РФ. Данные для некоторых крупных городов в каждом из регионов нужно уточнять отдельно.

Важно

Чтобы улучшить свой КБМ, некоторые водители при покупке ОСАГО вводят заведомо неверные личные данные. Мы не рекомендуем так делать. В случае аварии обман обязательно вскроется, и страховая компания откажет вам в выплате. Оплачивать ремонт придётся из своего кармана.

Поможем сравнить цены и сэкономить до 3 500 ₽

Определяется в зависимости от мощности двигателя транспортного средства, выраженной в количестве лошадиных сил. Значение КМ показано в таблице.

Если показатель мощности выражен в кВт, необходимо использовать следующее соотношение: 1 кВт равняется 1,35962 лошадиных силы. Таким образом, удается получить значение коэффициента посредством простого пересчета.

Как рассчитать на следующий период?

КБМ обновляется один раз в год 1 апреля. Чтобы узнать, как изменится ваш коэффициент, сначала посчитайте количество аварий по вашей вине, произошедшее за текущий период (с 1 апреля прошлого года по 31 марта текущего). В счёт идут только те ДТП, которые повлекли выплату от страховой компании. Если авария не была зарегистрирована в ГИБДД, то на показатель она не повлияет.

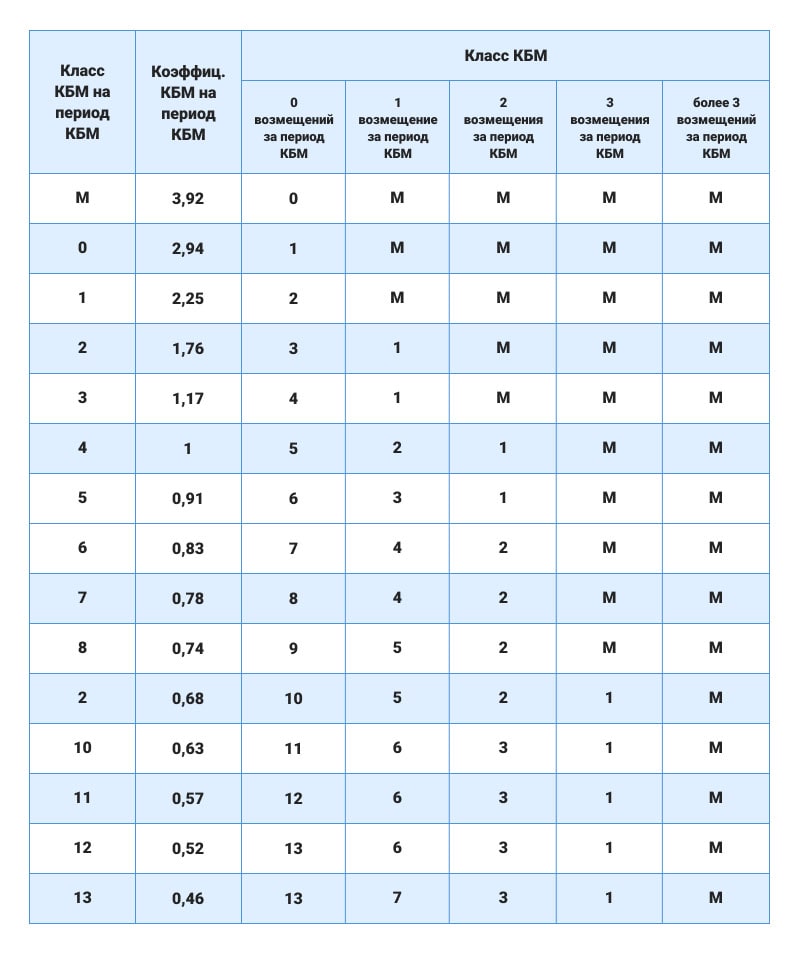

Далее используйте таблицу ниже. Ваш коэффициент на следующий период находится на пересечении показателей текущего КБМ и количества страховых возмещений за текущий период.

Как пользоваться таблицей КБМ

Чтобы рассчитать свой КБМ, найдите в таблице свой текущий коэффициент. Допустим, он равен 0,91.

Если с 1 апреля прошлого года по 31 марта нынешнего вы не попадали в ДТП по вашей вине, переходите в соответствующий столбец справа – к классу водителя. Там стоит цифра 6. Классу 6 соответствует значение коэффициента 0,83. Таким будет ваш КБМ в 2022 году.

Если в период КБМ вы угодили в одну аварию, выбираете соответствующую ячейку в шапке таблицы и смотрите, какой класс оказывается на пересечении. В вашем случае класс КБМ равен 3, а коэффициент – 1,17.

Если количество ДТП, совершенных вами в период КБМ, превысило 3 случая, вам присваивается класс М. Классу М соответствует коэффициент 3,92.

Если вы начинающий водитель, ваш класс равняется 3, а КБМ – 1,17.

Коэффициент безаварийной езды (КБМ)

Потенциальная вероятность наступления страхового случая в значительной степени зависит от того, насколько аккуратно водитель управляет транспортным средством. Чтобы учесть подобные риски и стимулировать безопасный стиль вождения, введен специальный коэффициент безаварийной езды под названием бонус-малус.

Каждый год управления автомобилем без попадания в ДТП позволяет сократить стоимость страховки ОСАГО на 5%. Важно учесть, что речь идет об аварийных ситуациях с доказанной виной водителя, оформляющего полис, и повлекших собой выплату компенсации.

Значение КБМ определяется на основании таблицы, в соответствии с которой автовладельцу ежегодно присваивается класс вождения. По завершении 12 месяцев он пересматривается с учетом количества произошедших за это время страховых случаев. Изначально коэффициент равняется 1,17. Минимальное значение показателя составляет 0,46, максимальное установлено на уровне 3,92.

В период с 01.04. 2021 г. по 31.06.2022г. КБМ устанавливается в соответствии со следующей таблицей:

Коэффициент КБМ определяется в зависимости от количества произведенных страховщиками страховых возмещений при осуществлении обязательного страхования с 01 апреля предыдущего года по 31 марта, следующего за ним года, в соответствии со следующей таблицей:

Соответствие коэффициента в зависимости от количества страховых возмещений, произведенных в предшествующие периоды, определенного на период с 01.04. 2021 г по 31.03.20022 г. по классу КБМ на 31.03. 2022 г.:

Быстро определить значение собственного коэффициента бонус-малус далеко не так просто, как кажется на первый взгляд. Тем более – для водителей с многолетним стажем. Поэтому для установления КБМ обычно используется сервис официального сайта РСА. Он представляет собой общефедеральную базу данных, в которой содержится информация по всем автовладельцам страны и эксплуатируемых ими автомобилях.

Чтобы узнать значение коэффициента, достаточно ввести следующие данные:

Если информация о водителе присутствует в базе данных, по указанным им реквизитам направляется значение интересующего коэффициента. В противном случае следует использовать КБМ для третьего класса вождения, равный 1.

Если водитель не согласен с полученными из базы данных РСА сведениями, требуется пройти процедуру восстановления коэффициента. Для этого необходимо обратиться с запросом в службу поддержки, предоставив документы, подтверждающие стаж безаварийной езды.

Формулы расчета

При ответе на вопрос, от чего зависит стоимость страховки на автомобиль, необходимо учитывать тот факт, что каждая страховая компания разрабатывает собственные правила расчета. При этом государство регламентирует пороговые тарифы ОСАГО (другое частое название – тарифный коридор), то есть нижнее и верхнее значение цены страховки. Другими словами, автономность автостраховщиков жестко ограничена и контролируется регулятором рынка в лице Центробанка России.

В общем случае новые тарифы ОСАГО, действующие в 2022 году, рассчитываются по следующей формуле:

Итоговая стоимость = Базовый тариф ОСАГО * КБМ * КВС * КТ * КМ * КО * КС (или КП).

Все составные элементы расчета подробно рассматриваются ниже. Здесь же необходимо отметить следующее. По сути, цена страховки определяется последовательным умножением базы на понижающий/повышающий коэффициент ОСАГО. И если подобные коэффициенты четко определяются таблицами, то исходный тариф варьируется, причем в достаточно серьезных границах. Как было отмечено, их определяет регулятор. Именно это становится причиной разницы в итоговой стоимости полиса обязательного автострахования.

Таблица КБМ ОСАГО от РСА на 2022 год

Официальная таблица КБМ на 2022 год опубликована в Указании Центробанка РФ от 8 декабря 2021 года

В ней представлены основные параметры, которые влияют на цену страховки:

Расчетным является период с 1 апреля прошлого года по 31 марта текущего. Если в течение года водитель не совершал ДТП, его класс увеличивается, а коэффициент бонус-малус уменьшается. Если по вине водителя произошла одна или более аварий, класс водителя снижается, а КБМ, наоборот, повышается.

Коэффициент длительности страховки для зарубежных граждан (КП)

Заменяет КС в том случае, если речь идет о транспортных средствах, зарегистрированных на территории иностранного государства. Значение КП аналогично указанному выше коэффициенту сезонности с добавлением временных промежутков:

Как узнать текущий КБМ?

Точный показатель можно узнать на сайте РСА или в действующем полисе ОСАГО. Другим источникам лучше не доверять. Если же вы покупаете ОСАГО впервые или не были вписаны ни в один страховой полис более года, то ваш коэффициент равен 1.

Как узнать свой КВС?

Для расчета КВС достаточно выбрать необходимое значение из приведенной выше таблицы. Если в полисе указывается несколько водителей, допущенных к управлению, выбирается максимальный коэффициент, то есть КВС самого молодого и неопытного из перечисленных лиц.В расчет стажа принимается дата получения водительского удостоверения соответствующей категории.При неограниченной страховке коэффициент ограничения количества водителей (КО) принимает значение 2.32 для физических лиц и 1.97 для юрлиц, а КВС равен 1. Таким образом, стоимость страховки возрастает более чем в 2 раза и в случае неограниченного количества лиц, допущенных к управлению, и если ТС управляет молодой и неопытный водитель.

Формула

Стоимость страховки ОСАГО определяется по формуле:

Цена ОСАГО = TБ*KT*KБM*KВC*KO*KM*KC*KН,

ТБ – базовый тариф, утвержденный правительством РФ

КТ – коэффициент, устанавливаемый для регионов

КБМ – коэффициент бонус-малус

КВС – коэффициент возраста и стажа

КО – количество допущенных к управлению транспортным средством водителей

КМ – мощность двигателя автомобиля

КС – срок, на который заключается договор страхования

КН – количество нарушений

На что влияет коэффициент возраста стажа?

На окончательную стоимость страховки. Как вы могли заметить, коэффициенты бывают как повышающими (больше единицы), так и понижающими (меньше единицы). КВС может быть и повышающим, и понижающим: если мы говорим о водителе в возрасте 20 лет со стажем в 1 год, страховка обойдется ему на 92% дороже, чем «базовому» водителю в возрасте 36 лет со стажем в 4 года; если же у водителя в 36 лет есть 15 лет стажа, страховка обойдется ему на 7% дешевле, чем «базовому».

КБМ по ОСАГО (коэффициент бонус-малус) 2020 года

Основной источник данных, по которым считается коэффициент бонус-малус – таблица, приведенная в п. 2 Приложения 2 к Указанию № 5000-У. Отметим, что КБМ в документе официально называется коэффициентом страховых тарифов в зависимости от наличия или отсутствия страхового возмещения.

Коэффициент страховых тарифов в зависимости от наличия или отсутствия страхового возмещения, осуществленного страховщиками в предшествующий период, с 1 апреля предыдущего года до 31 марта включительно следующего за ним года, при осуществлении обязательного страхования

Для определения КБМ таблица «читается» по следующему алгоритму:

1. Определяется КБМ, применявшийся в предыдущем страховом периоде.

Условимся, что КБМ считается для водителя, который в прошлом периоде оформил полис впервые: его коэффициент, как мы уже отметили выше, считается равным 1 на момент оформления полиса.

2. Значение КБМ, определенное на предыдущем шаге, находим в столбце 2 таблицы («Коэффициент КБМ на период КБМ»). В нашем случае это коэффициент со значением 1 (пятая строка таблицы).

3. Определяется, сколько было страховых случаев за период с 1 апреля года, предшествующего году оформления полиса, по 31 марта года, в котором оформляется полис.

4.Определяется фактический КБМ:

Допустим, что у нашего водителя не было аварий, поэтому смотрим столбец 3 в пятой строке: там указан коэффициент 0,95. Он и будет учтен при оформлении нового полиса ОСАГО.

Как рассчитывается коэффициент бонус-малус на следующий год? Очень просто:

1. Смотрим, в какой строке столбца 2 таблицы прописана цифра 0,95, находим что в шестой строке сверху.

2. Определяем аварийность за период действия КБМ 0,95, приходящийся на период действия второго полиса ОСАГО.

3. Если аварийности не было, выбираем столбец 3 по строке 6, видим значение 0,9. Это и будет КБМ на третий год.

Чему равен КБМ на начало четвертого года страхования, например? Это прямо зависит от аварийности. Если аварий не было совсем, то всякий раз при расчете полиса смотрятся ровно два элемента таблицы: строка с подходящим КБМ по столбцу 2 и столбец 3, по которому узнается новый КБМ.

В первый год страхования, мы условились, коэффициент равен 1. На второй мы подсчитали, 0,95, на третий – 0,90. Если аварий за период действия КБМ, приходящийся на третий по счету полис ОСАГО, нет, то:

Но если была, например, одна авария, то смотреть будем уже столбик 4 по седьмой строке: там будет коэффициент 1. Если было 2 аварии, то смотрится столбик 5, там коэффициент еще выше – 1,55. В этом случае на пятый год стоимость полиса будет считаться уже от коэффициента 1,55, который показан в третьей сверху строке столбца 2 таблицы. При отсутствии аварий, приходящихся на период действия КБМ в четвертом по счету полисе ОСАГО, смотрим столбец 3 по третьей строке: по ней находим новый КБМ 1,4 и т.д.

Таким образом, коэффициент бонус-малус зависит от «класса» водителя – от его умений соблюдать ПДД и избегать аварийных ситуаций на дороге. Чем более опытен и осторожен водитель, тем у него больше шансов иметь скидки при оформлении полиса ОСАГО. К слову, в Указании ЦБ № 5000-У (п. 4 Приложения 2) предусмотрен учет показателя, объективно отражающего опыт водителя – коэффициента КВС, который определяется исходя из возраста и стажа страхователя. Правда, он не имеет никакого отношения к КБМ (хотя и применяется наравне с ним при расчете стоимости полиса).

Отметим, что любой водитель может свой коэффициент бонус-малус проверить онлайн через сайт Российского союза автостраховщиков. Для этого нужно:

Определенный на сайте РСА коэффициент бонус-малус затем можно использовать при предварительном расчете страхового полиса в других онлайн-сервисах (в том числе на сайтах страховых компаний).

Пример расчета

Допустим, сегодня, 31 марта 2022 года, и ваш текущий КБМ равен 0,74.

Допустим, сегодня, 1 февраля 2022 года, и ваш текущий КБМ равен 0,91.

Если вы начинающий водитель, ваш КБМ – 1.17. Также, если вы не были вписаны в страховку или ездили с открытой более двух лет, то КБМ вернется к первоначальному значению, т.е. будет равен 1.17.

Подведем итоги

Стоимость полиса ОСАГО учитывает несколько факторов. Помимо установленного государством тарифного коридора, к ним относятся: мощность и тип ТС, возраст и стаж вождения, формат страховки, регион регистрации машины и т.д. Самостоятельно рассчитать цену обязательного автострахования достаточно сложно, но знание правил определения позволяет лучше оценить предложения разных страховых компаний.